房产资讯:恒大未解之谜③:红线之谜

不一样的楼市观察助力科创新城潮流生活,精选每日楼市及时动态、文章等信息。为您提供最新资讯,把握行情快速出击。小编今天就来给大家一起分享一些最新的楼盘资讯。

【编者按】

十年顶流吴亦凡人设崩塌,被判社死。地产顶流恒大,最近也是麻烦缠身、危机四伏。好在许教授行事高效,迈过了一个又一个坎。然而,备受质疑的恒大仍旧迷雾重重,它究竟有多少商票,轻松跨越红线是否隐藏债务,骨折促销是否存在水分?一切还是未解之谜。

策划:王达内

作者:徐准

出品:焦点财经

许教授没有食言,很快就兑现了他的第一个“降档”小目标。

6月底,恒大集团对外宣布,净负债率已降至100%以下,顺利实现一条“红线”变绿。

这个目标是在今年的业绩会上提出的。今年3月,恒大提出了未来三年降档目标:2021年6月30日将净负债率降至100%以下;2021年12月31日现金短债比达到1以上;2022年12月31日将资产负债率降至70%以下,全面达到监管要求,实现“三条红线”全部转绿。

如今,恒大的第一个目标已经达成。然而,恒大只公布了降负债的成果——有息负债金额降至5700亿以内,而恒大的净负债率究竟是多少,仍是一个谜。恐怕只有待半年报数据发布之后,谜底方能揭晓。

当然,我们更愿意相信恒大一条“红线”变绿所言非虚。那么,另一个问题来了,恒大是如何在这么短的时间内完成降负债的?

有息负债狂降3000亿

影响三道红线的一个关键因素,是有息负债。

虽然2017年恒大便制定了“降负债”计划,但其“降债”情况并不乐观。

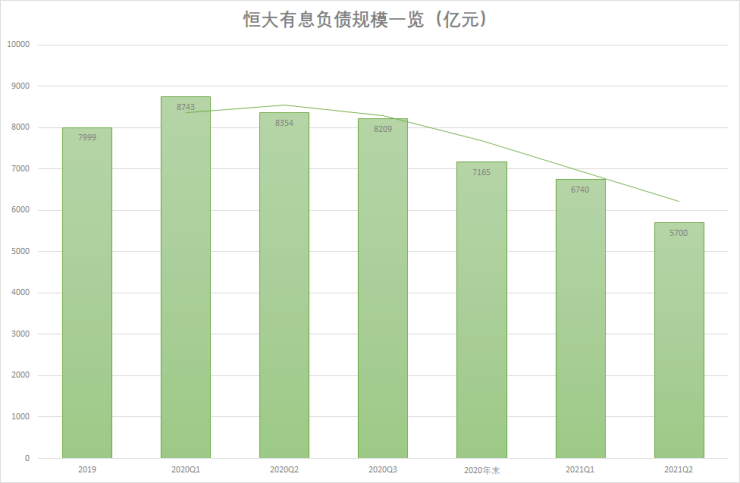

2019年末,恒大有息负债规模为7999亿元,到了2020年一季度,有息负债不降反升744亿元至8743亿元。

2020年3月,恒大宣布全面实施“高增长、控规模、降负债”的发展战略。这之后,恒大的降负债才开始取得成效。2020年二季度和三季度有息负债规模分别为8354亿元和8209亿元,但相比一季度,降幅并不明显。

在三道红线的压力下,许家印不得不立下“军令状”。在6月初恒大一年一度的战略合作交流会上,许家印公开宣称:“6月底前恒大的有息负债降到5字头”。

很多人都为许教授捏了一把汗。没想到,这个看似艰巨的任务,恒大准时完成了。6月底,恒大宣布有息负债降至约5700多亿元。

这一数字相比2020年末恒大的有息负债下降了1465亿元,相比2021年一季度下降了1040亿元。换言之,在2021年,恒大仅用半年时间,便实现降负债1465亿元,而最近3个月则降实现负债1040亿元。

从2019年至2020年,有息负债仅下降了834亿元。而6月底与去年的最高点8700多亿元相比,则大幅下降了约3000亿元。

恒大降负债的速度令人叹为观止!

3000亿负债去哪了?

一年多的时间内狂降3000亿有息负债,难免引人质疑。

房企降低有息负债通常有两种方法:一种是在经营层面“多销售,多回款,少投资”,同时通过股权融资套现还债;另一种是在财务层面隐藏有息负债。

在经营层面,恒大的“清仓”促销赚足了一波关注,财报显示,2021年上半年,恒大累计合约销售金额3567.9亿元,回款3211.9亿元,同比增长仅2.9%。

2020年上半年,恒大销售回款约3120.0亿元。也就是说,恒大2021年销售情况虽不错,但也没有远远超出往年。对于一个正常运转的企业而言,可以判断,销售回款并不是恒大降杠杆的主要因素。

据焦点财经不完全统计,恒大今年上半年通过配股融资,引战投,卖资产等方式合计套现约627亿港元(522亿人民币)。

为了有更多的资金可以用来降负债,恒大2021年也“冻结了投资”。2020年上半年,恒大的拿地金额为633亿元,位居《2020年1-6月房企拿地金额TOP100排行榜》首位。但今年恒大未能上榜,进入这份榜单的门槛是37亿元。

没有进入这份榜单,意味着中国恒大2021年上半年几乎放弃了拿地。

对此, IPG中国首席经济学家柏文喜评论到,从恒大近期的一系列化解债务危机的动作来看,比如基本停止拿地以减少资本性开支、加快去化回款、“打骨折促销”等等,都是旨在缓解现金流压力的自救之举。“打骨折全款售房”的促销行为,也从一个侧面反应了恒大的项目可能无法得到开发贷款以及可能遭遇购房按揭困难的双重压力。

至于和金茂的股权合作、房价价格上调等宣示和辟谣、上半年压降有息负债3000亿的对外宣示等等,只是为了提振市场信心而已。

总体来看,销售回款增长规模不大,股权融资和投资节约的资金,相比降低3000亿有息负债的规模,还远远不够。

所以剩下的恒大只能在财务层面上做文章了。

按照恒大的统计口径,有息负债的科目包括长期借款及短期借款,这两项在2020年末分别为3810.55亿元及3354.77亿元,相加后较年中下降了约1000亿元。但公司总资产并没有大的变化,为维持报表的平衡,“合同负债”和“应付账款/其他应付款”有所增加。

从2019年底到2020年底,中国恒大“应付账款/其他应付款”由7178亿增加到8291亿元,占总资产的比例由32.5%上升至36.0%。

这意味着,恒大将一部分有息负债“藏”在了经营性负债之中。

隐藏债务的手段也有迹可循。近期恒大的商票逾期事件开始发酵,恒大的商票规模也浮出水面。在恒大地产集团有限公司2020年的公司债券年度报告中,其应付票据余额超2057亿元,占总负债的比例已经达到13.51%。

商票通常被算做经营性负债,在“三道红线”的监管背景下,经营性负债被排除在有息负债的范畴之内,开发商以商票等方式支付施工单位、材料供应商的款项,相当于为企业创造了巨大的还债空间。

能否如期“降档”

在过去的2019年和2020年,恒大一直脚踩三道红线。

2019年年报显示,三个指标分别为:剔除预收款后的资产负债率83%,净负债率159%,现金短债比0.61。

对比2020年,剔除预收款后的资产负债率为83.4%,恒大的净负债率为153%,现金短债比为0.54。

一年的时间内,三项指标仅有净负债率下降了6个百分点,另外两个指标实则是往“更红”的趋势发展。

现金短债比要想实现大于1,就需要在降短债的同时,现金至少不能大幅减少,甚至最好有所增加。剔除预收账款后的资产负债率则意味着实实在在的去杠杆,去杠杆则意味着企业发展速度的主动下降。对于习惯了高杠杆、高周转的房企而言,这是一个难熬的阵痛期。

今年末和明年的两个降档目标已进入倒计时,恒大能否如期完成?许教授任重而道远。