房贷利率的游戏规则即将转变 当下如何才能用最少的钱买最好的房

没有什么是一成不变的。房贷利率的“游戏规则”同样会变。

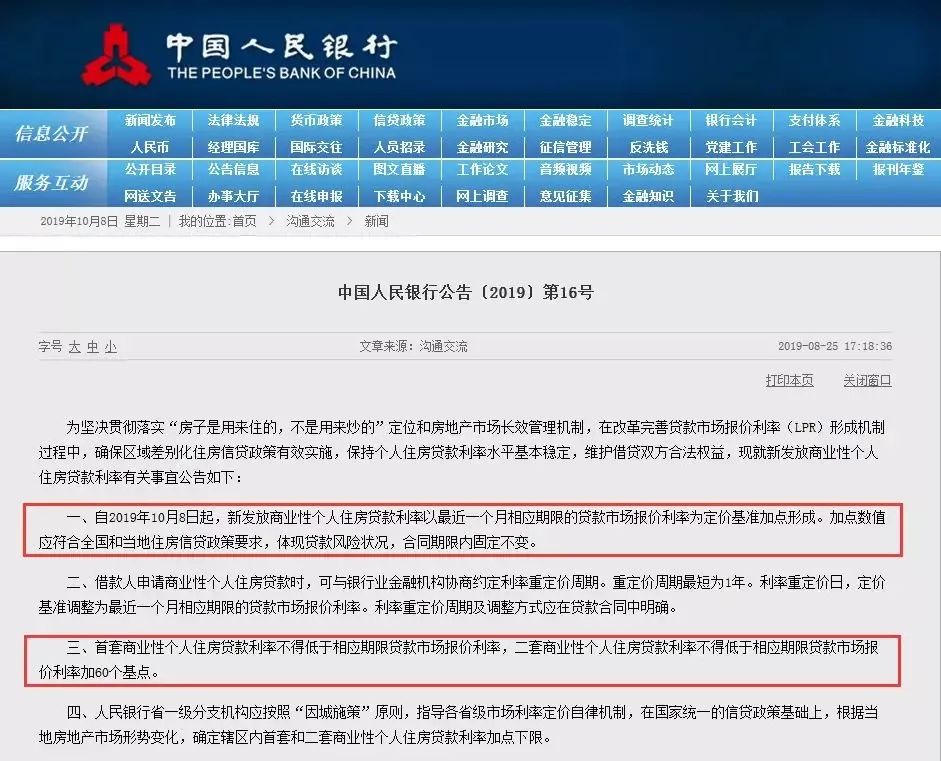

房贷利率新规

2019年10月8日起,房贷利率新规正式“换锚”。

从这一天开始,新发放商业性个人住房贷款利率以最近一个月相应期限的LPR为定价基准加点形成。

Ps:LPR全称贷款市场报价利率,是由18家商业银行根据MLF等公开市场操作利率和市场利率水平给出自身的利率报价,最后加权平均而得。

首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

2019年12月28日,央行发文,决定将存量浮动利率贷款的定价基准转换为LPR,并规定,自2020年1月1日起,各金融机构不得签订参考贷款基准定价的浮动利率贷款合同。

这也意味着,基准利率彻底退出历史舞台!房贷全面进入LPR时代!

这里有一点值得关注,LPR是浮动的,每月20日公布一次(节假日顺延)。借款人申请商业性个人住房贷款或者金融机构与客户协商定价基准转换条款时,可协商约定利率重定价周期,重定价周期最短为1年。

如果客户能成功预判未来长期利率走势,可以通过设定对自己有利的“重定价周期”来锁定一定利率风险,占银行这个利率“便宜”。

当然,一般百姓很难成功预判,判断失误了可能损失(多支付)很多利息。

2

如何贷款更省钱?

那如何能锁定低利率呢?小编听说中德住房储蓄银行可以帮助客户解决这个问题。

先来看一个案例:

王先生现有按揭贷款,已经还款2年,贷款利率为5.145%,目前剩余贷款本金为80万元,剩余贷款年限23年。

王先生准备提前还款20万元,剩余60万元依然按原贷款利率执行,按23年计算,客户还需要还总利息约为42.4万元。

还有没有更好的方案呢?当然有。

王先生可以将积攒的20万元一次性存入中德银行的AA类住房储蓄合同内,同时继续还按揭贷款。27个月后,从中德银行取出存款本金和利息,并可申请约20万元、年利率为3.3%的低息住房储蓄贷款,重点是合约期内利率恒定。

20万元的本金+约20万元的贷款,也就是说,可以提前还款40万元。剩余35.7万元左右贷款仍按原贷款利率执行还款。

按揭贷款+住房储蓄贷款总利息支出约为33.7万元,比普通提前还款可节省利息约8.7万元。此外王先生还可获得存款利息。

这就是中德银行“省息贷”!

3

省息窍门在这里

“省息贷”主要是中德银行面向已经按揭贷款买完房的客户推出的。

简单来说,就是把准备提前还款的钱,先存入中德银行,待达到一定条件后,可以将原来部分按揭贷款替换为年利率为3.3%的住房储蓄贷款,从而达到省息的目的。

不夸张地说,中德银行这个3.3%的年利率,都快与公积金贷款利率齐平了。(公积金贷款5年期以上的基准年利率是3.25%)

而且固定不变,即使LPR涨了,加点下限提高了,房贷利率上升了,中德银行“省息贷”的年利率依旧会是3.3%。

当然,这种方式不仅适用于已经买了房、正在还房贷的客户,未来打算买房或即将要买房的客户同样也可以用它来“未雨绸缪”。

4

为未来做“减法”

金融行业应该坚持“房住不炒”的定位,避免把房地产工具化。中德银行“省息贷”好似一把“安全锁”,可以让你更从容的应对市场万千变化。而且房贷利率上涨越多,节省的利息就会越多。

具体省息方案可咨询中德住房储蓄银行和平支行客户经理022-58086632,022-58086747,欢迎您到访中德银行住房储蓄银行,天津市和平区贵州路19号。

免责声明:目前释放的户型面积仅供参考,最终以开发商信息为准。本宣传资料为要约邀请,不构成要约内容,本文中涉及的产品信息均以实际交付为准。本文对项目所做介绍旨在传递相关信息,不意味着对此做出承诺和保证,亦不构成代表项目权利方作出的承诺与保证。项目信息具有时效性,随时会发生变化,敬请周知。具体项目信息请以项目权利方正式公布为准,敬请通过正规渠道审慎了解最新信息并认真核实相关信息。版权人及本网站有权对本文内容随时进行更改,事前和事后将不会另行通知,敬请密切关注本网站。