房产资讯:宝龙地产:许华芳造第二增长极 财报深响①

不一样的楼市观察助力科创新城潮流生活,精选每日楼市及时动态、文章等信息。为您提供最新资讯,把握行情快速出击。小编今天就来给大家一起分享一些最新的楼盘资讯。

作者 | 王泽红

出品 | 焦点财经

宝龙地产将2021年销售目标定为1050亿。在3月3日线上召开的2020年业绩会上,总裁许华芳确立了这一目标。

与他并排而坐的是联席总裁陈德力、副总裁兼首席财务官廖明舜,从言语间可以感知出来,高管们底气十足, “(今年)不需要拿任何新的项目就基本接近这个指标了”。

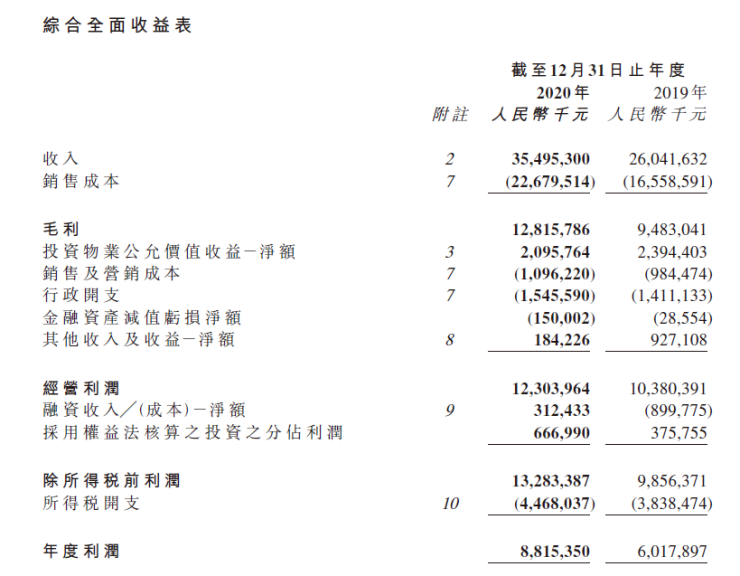

过去一年的业绩表现和土地储备,让他们显得很从容。年报显示,宝龙地产2020年营收354.94亿元,同比增长36.3%;利润88.15亿元,同比上升46.5%;毛利约为128.16亿元,同比增长35.1%。

土地储备方面,2020年拿地39块,新增货值1332亿元,约80%聚焦在长三角和大湾区。截至2020年底,总土储3650万平方米,约70%布局于长三角区域,很符合其深耕区域的特征。

坚定长三角和保持特有的拿地模式,是宝龙实现高增长和高利润的两大关键因素,许华芳表示,现有的土储可以确保宝龙未来三至五年的用地发展和高增长,因为目前的土储有不小的毛利空间。

广东或成新增长点

2020年,宝龙地产实现销售额815.5亿元,同比增长35.1%。以此推算,今年增长率达到28.7%,便可实现千亿目标。

早在2月6日的云年会上,面对逾万名员工,许华芳就立下这个Flag,并与各事业部、集团及地产总部各中心签订了一系列2021年度目标责任书,目的就是决胜2021年千亿目标。

在他看来, 2021年是宝龙地产增长的一年,整体的收入复合增长率不低于30%。虽然长三角投地竞争愈来愈激烈,小周期内虽有轻微压力,但宝龙在广东有丰厚的土储,预计会成为新的增长点。

许华芳是一个善于观察的舵手,他分享了一个现象,虽然布局大湾区的全国性房企不少,但是成功率并不高,本土企业更有优势。广东的旧改是他看准的一个商机,特别是对于购物中心的需求量。

2020年,宝龙共有6个新购物中心开业,分别是杭州青山湖宝龙广场、金华永康宝龙广场、杭州大江东宝龙广场、盐城城东宝龙广场、泉州台商宝龙广场及漳州龙文宝龙广场,大部分位于江苏。

2021年开年,他给宝龙地产的投资部门、营销部门和商业部门下达的一个指示,集中精力加大对广东的覆盖,目前除了布局珠海和中山,下一步会寻找在东莞、惠州和佛山的机会。2021年将是宝龙购物中心密集开业的一年,包括广东在内全国会有13个购物中心开业。

融资成本“下探”6.3%

“三道红线”融资新规的出台,以及22城“集中供地”的政策,虽然会使市场环境发生变化,但许华芳依然自信满满,集中供地可以促进地王以及高溢价下降,改善房企的毛利润,虽然央企拿地优势会更明显,但对民企而言,机会是中等的。

宝龙地产2020年毛利率为36.1%,2021年还会维持在这个水平,保持在34%左右。在 “三道红线”方面,截至2020年12月31日,其剔除预收款后的资产负债率为69.9%,净负债比率约为73.9%,现金短债比为1.226,三条线均控制在绿档范围内。

对此,宝龙地产的高管颇为自得。他们认为,未来两年房企将净负债率、现金短债比保持在绿档问题不大,但是要将扣除预收款后的资产负债率控制在70%以下,压力不小。而宝龙地产目前能将这一指标控制在69.9%,颇为难得。

截至2020年底,宝龙地产借款总额约665.67亿,总利息开支约43.11亿元,实际利率由2019年的6.47%减至2020年的6.44%。

宝龙地产高管表示,这一融资成本在2021年还有下降空间,朝着6.3%以下努力。具体而言,分为三个方面:第一,长短债方面将短债尽量减少;第二,融资资金的使用效率进一步提升,让资金占用水平进一步下降;第三,宝龙的银行融资成本比较优惠,在境外发债利率也越来越低。

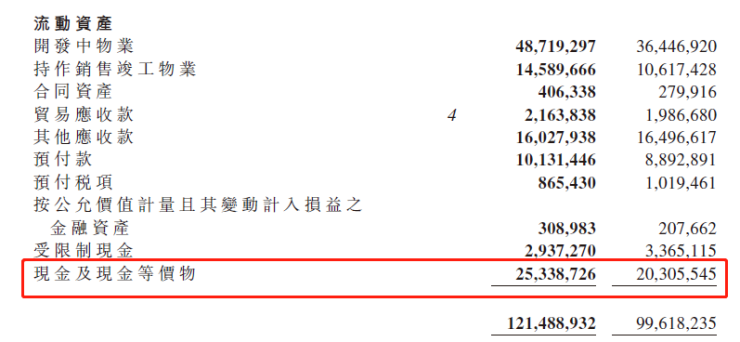

截至2020 年底,宝龙地产现金及现金等价物合共约253.38亿元,一年内到期借款约206.67亿,在手现金能够覆盖短期债务,不存在短期偿债压力。