房产资讯:泛海卢志强难走出的转型困局 深读

不一样的楼市观察助力科创新城潮流生活,精选每日楼市及时动态、文章等信息。为您提供最新资讯,把握行情快速出击。小编今天就来给大家一起分享一些最新的楼盘资讯。

作者 | 薇安

出品 | 焦点财经

面对转型带来的巨额债务压力,卢志强及其背后的泛海控股投资帝国,已经先后祭出了资产出售、股权质押等诸多纾困举措,但仍未彻底走出困局。

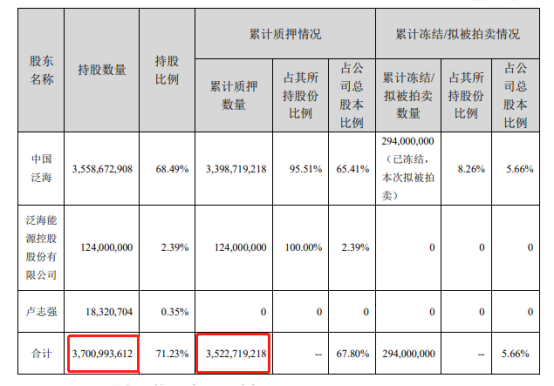

5月17日,泛海控股披露,控股股东中国泛海所持有的约29.4亿股公司股份将被司法拍卖,被拍卖股份约占公司总股本的5.66%。

公告同时显示,截至目前,中国泛海及其一致行动人合共持有的泛海控股约37亿股股份中,有35.22亿股处于质押状态,股权质押比例超过了95%。

业内指,高比例股权质押的背后,意味着中国泛海正处于被债主逼债的状态。一般公司资不抵债时,便会有债权人到法院起诉,法院则会裁定以拍卖公司股份等方式抵债。

与控股股东的处境类似,泛海控股也处于被债权人逼债的状态。此前不久,由于未能及时偿还融资款,泛海控股刚被中英益利和山东高速两个债主先后告上法庭。

4月2日,因未能及时清偿山东高速的20亿元融资款,泛海控股武汉公司旗下两宗地块被法院查封。更早前在2月底,因未能及时清偿13亿元融资款,泛海控股及其武汉公司被债主中英益利告上了法庭。

消息称,拍卖股权也是泛海引入战略投资者的一部分,至于接盘方,可能会有卢志强昔日“泰山会”中的好友。该消息目前尚未得到证实,但梳理过往经历可知,卢志强“泰山会”中的好友如复星郭广昌、联想柳传志等,此前并未接盘泛海旗下的在售项目。

债务缠身

负面舆情不断发酵的泛海控股,债务漏洞究竟有多大?就此,焦点财经在其最新披露的财务审计报告中找到了答案。截至去年底,泛海控股的负债合计1460.1亿元。其中,流动负债1136.19亿元,而货币资金仅有193.88亿元,悬殊巨大。

2020年,泛海控股的短期借款同比增长了9.59%,达到182.65亿元;一年内到期的非流动负债同比增长11.77%,达到292.56亿元,资产负债率更是连续五年超过了80%的行业控制红线。

控股股东中国泛海同样自顾不暇,对于子公司的债务困局有心无力。截至去年底,中国泛海负债合计2363.29亿元,但货币资金仅有227.51亿元。其中,短期借款为277.72亿元,拆入资金金额为33.59亿元,一年内到期的非流动负债为710.87亿元,其他流动负债为9.27亿元,短期偿债压力大,存在流动性风险。

上述频以被告身份出现在大众视野的泛海控股武汉公司,截至2020年底的负债合计高达713.21亿元。其中,流动负债达480.63亿元。今年1月,为了偿还信达融资的部分贷款,武汉公司不得不将武汉中央商务区相关酒店商业用地,作价5.45亿元售出,以补充流动资金。

为了缓解债务压力,2020年以来,泛海控股将旗下不少优质项目摆上了货架,先后向上海沣泉峪及上海张江集团、张江高科等22家投资者,分别转让了13.49%、27.12%的股权,借此回血约66亿元。此后,通过转让武汉万怡酒店等物业,泛海控股再回血约36亿元。

据焦点财经粗略统计,通过资产出售,泛海控股已累计回血200多亿元。但目前看来,这些资金显然尚不能令其完全走出困局。

业绩亏损

在巨额债务之外,泛海控股的经营业绩同样“跌跌难休”。2020年,泛海控股的经营利润仅录得-43.14亿元,同比大降275.49%;归属于上市公司股东的净利润录得-46.21亿元,同比大降522.09%。

“亏损”的态势延续到了2021年。今年第一季度,泛海控股归属于上市公司股东的净利润录得-1.49亿元,归属于上市公司股东的扣除非经常性损益后的净利润录得-1.45亿元。而这已是泛海控股忍痛30.66亿元转售武汉中央商务区地块后,所得到的最好结果。

被泛海控股卖掉的地,是泛海控股武汉公司旗下的重要项目之一,接盘方为绿城中国。事实上,在交易前,该地块的使用权已被抵押给了银行,剩余抵押担保未清偿的债权余额达6.71亿元。

这是一笔迅速达成的交易。自1月6日泛海控股宣布卖地开始,至3月20日过户完成,仅用了两个多月的时间。

有分析人士测算,2020年,武汉江汉区的商品数均价大概在2万元/平方米左右,中央商务区周边价格在3万至4万元/平方米左右,从房价来倒推,绿城此次1.68万元/平方米的拿地单价算是捡漏了,这也侧面反映出了泛海控股资金需求之迫切。

值得一提的是,武汉中央商务区地块位于武汉CBD,地理位置优越,是泛海控股最为核心的地产项目。按照规划,武汉中央商务区将被建设为以金融、保险、贸易、信息、咨询等产业为主的现代服务业中心,早在2001年时便已立项。

然而,在经历了十余年的建设后,该项目至今未能全部完工。据泛海控股披露,截至去年年中,总建筑面积414.29万平方米的武汉中央商务区项目,剩余可开发建筑面积约287.4万平方米,占比接近七成。并且,迫于资金压力,泛海控股旗下包含武汉中心大厦等在内的多个项目目前都处于停工状态。

转型失利

从某种意义上而言,武汉中央商务区项目事关泛海控股的转型往事。

资料显示,卢志强起家于地产业务,自2014年开始推动泛海控股由地产向金融领域转型,并在该年出资30多亿元获得了民生证券的控股权。此后,又扫荡式的入主了民生信托、亚太财险等规模较大的民营金融集团。

在转型的前几年,泛海控股的经营业绩一路飙升。2014年至2016年,其营业收入由76.16亿元迅速增至246.71亿元,对应的净利润也由15.59亿元增至31.09亿元,表现亮眼。

不过,自2017年开始,泛海控股的经营业绩开始逐年下降。2017年至2019年,泛海控股的营收由168.76亿元降至125.02亿元,对应的净利润也由28.91亿元降至10.95亿元,增幅达62.12%。

在转型金融业务的同时,这家企业亦不断“去地产化”,自2016年起便不再新增土地,还不断对现有地产项目进行出售处理。

2019年1月,泛海控股作价125.53亿将旗下北京泛海国际项目1号地块及上海董家渡项目售予融创中国。2020年3月,其再度将美国旧金山First Street和Mission Street的相关境外资产,作价12亿美元进行了转让。上述对于武汉中央商务区项目的出售,也可被视为泛海控股的转型之举。

经过一系列的调整后,泛海控股的所属行业分类终于由“房地产”业变成了“金融业”。但在转型的过程中,泛海控股地产业务收入缩水明显,金融业务虽有增长,却不能弥补地产业务下滑带来的损失。2020年,泛海控股金融业务收入118.81亿元,达到近年来的最高值,相比地产业务表现最佳时录得的180亿元营收,有62亿元的差距。

以民生信托为代表的金融业务暴雷,使得泛海控股本就紧绷的资金链雪上加霜。2020年,武汉金凰“假黄金事件”导致民生信托提供的40.74亿元融资被套。2020年最后3个月,民生信托包括至信516号、至信681号、至信828号等在内的多个信托项目都出现延期,危机进一步加深。据不完全统计,目前,由民生信托作为原告的诉讼纠纷或发起的执行金额已经超过了156亿元。

2021年伊始,泛海控股旗下民生财富尊系列某基金产品也出现逾期。为了平复不断发酵的负面舆论,卢志强不得不在3月27日发布了一封致投资者函,就部分私募基金和信托理财产品未能如期兑付一事进行说明。

卢志强称,泛海控股及所属公司因融资偿还逾期等原因而引发了个别法律诉讼,正加快引进战投,计划将分别争取在2021年7月、10月、12月三个时间点完成兑付。不过,在业内看来,债务缠身的泛海控股如今已自顾不暇,能否走出债务危机尚不可知,何时才有实力为民生信托和民生财富踩下的雷“埋单”,就更不得而知。