房市前沿资讯:房企市值管理大揭秘:如何不成为股市的"韭菜"?

不一样的楼市观察助力科创新城潮流生活,精选每日楼市及时动态、文章等信息。为您提供最新资讯,把握行情快速出击。小编今天就来给大家一起分享一些最新的楼盘资讯。

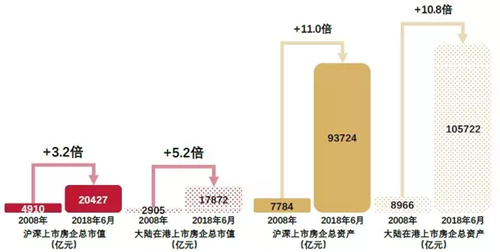

作为我国经济发展的支柱性产业,房地产行业发展至今,涌现了众多业绩优秀的房企,2017年,140多家房企的年度销售额突破百亿关口,18家跨越千亿,第一梯队的3家房企已经达到五千亿级别,其中的160余家上市房企的总资产总量增长超过10倍。但相比于增长显著的业绩,房企在资本市场的表现却相对平淡,房地产行业市盈率均值远低于其他行业均值,160余家上市房企十年来的总市值增幅仅为3-5倍左右,市值管理尚有一定空间。

图:上市房企总市值及总资产变化

我国资本市场尚未达到成熟阶段,上市房企在市值管理方面的动力不足,但对其而言,良好的市值管理能够提升企业的内在价值,在资本市场获得更多关注,降低资金成本,进而达到强化投资者信心的目标。

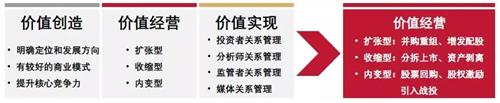

图:市值管理的主要策略

市值是股价与股本总数的乘积,反应了上市房企在资本市场的价值,市值管理即通过有效的管理策略,使得企业价值及股东利益趋向最大化,实现内在价值与资本市场价值的平衡。市值管理策略分为价值创造、价值经营及价值实现三类,其中价值经营是最关键的部分,价值经营即企业通过资本运作提升市值,主要分为扩张型、收缩型及内变型三种类型。

1、扩张型

▌并购重组

并购重组是市值增长的主要动力,通过并购重组,上市房企既可获得大量优质项目储备,提高市场占有率和利润率,促进业绩提升和市值提高,也可以打造多元化发展模式,开拓商业、存量房、物流等领域,协同促进市值规模的扩大。

【案例:万科开启并购模式,促进业绩提升和市值提高】

2017年以来,万科开启并购模式:6月29日,以551亿元总价拿下广东省信托房产开发公司的所有投资股权及债权;7月14日,联合厚朴投资、高瓴资本、中银投联合组成的财团以790亿收购新加坡物流巨头普洛斯,其中万科出资约170亿,占股21.4%;2018年1月,印力联合万科和Triwater以83.65亿元收购国内的20家购物中心项目公司100%股权,进一步完善商业地产板块;7月9日,完成并购太古实业旗下太古冷链物流资产包,获7座分别位于上海、广州、南京、成都、厦门、廊坊、宁波的太古冷藏仓库。

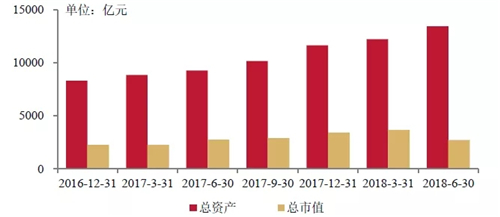

图:2016年-2018年6月万科总资产及市值变化情况

2018年6月,万科的总资产和总市值分别达到13451.5亿元和2715.6亿元,较2016年底分别增长61.9%和19.7%。通过收购广信房产资产包,万科获得了位于广州市核心区域16宗可开发土地,剩余权益可开发计容积率建筑面积预计为211万平方米,折合拿地成本仅26000元/平方米,极大充实了万科在广州的土地储备,为未来业绩的提升奠定了基础;通过收购印力集团、入股链家集团和领衔收购普洛斯、并购太古冷链等举措,完善布局商业消费以及资产管理、存量房和物流等业务领域,积极向城市配套服务商转变,协同提升市值规模。

▌增发配股

配股和增发是上市公司提升市值的重要手段。配股是上市公司根据公司发展需要,依据有关规定和相应程序,向原股东配售股票、筹集资金的行为;增发是指上市公司为了再融资向不特定对象公开募集股份、发行股票的行为。配股和增发是上市公司做大做强的重要手段。配股与增发在本质上没有根本区别,但增发与配股相比具有限制条件少、融资规模大等优点,尤其定向增发在一定程度上可以有效解决控制权和业绩指标被稀释的问题。

【案例:融创配股】

2017年,融创在港股市场进行两次股份配售,所得合计118.55亿港元,港股的配股与A股区别较大,类似于A股的定增,融创采取“先旧后新”的配售方式,即原股东先减持,再折价认购同份额新股。2017年7月,融创以每股18.33港元配售2.2亿股,配售股份占已发行股本的约5.63%,配售所得40.33亿港元;同年12月,以每股31.10港元配售2.52亿股,配售股份占已发行股本的约6.07%,配售所得78.22亿港元。

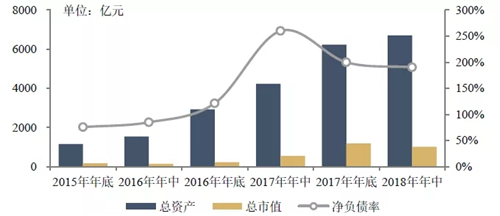

图:融创总资产、市值及净负债率变化

在收并购市场动作不断的融创,2017年的收并购金额更是超过千亿,推动融创的总资产猛增至6231亿元。高速扩张也导致企业债务高企,2017年中,融创的负债总额为3896.28亿元,净负债率达到260%左右。两笔配售过后,融创的资金得以有效补充,资产结构明显改善,2017年底,净负债水平下降约60个百分点。同时,在3620.1亿元销售额的推动下,融创的股价在2017年获得约4倍涨幅,市值达到1189亿元。与业内龙头房企如万科、恒大、碧桂园相比,融创的总股本规模相对较小,市值规模也较小,在资本市场的可变空间较大,随着业绩的增长,融创未来的市值或将随之得到提升。

2、收缩型

▌分拆上市

对于在资本市场估值较低的房地产行业来说,通过分拆旗下成熟的业务上市,可拓宽融资渠道,提高母公司资产流动性,更好地满足企业子业务发展中的资金需求,进而获得较高的估值。上市房企将子业务进行独立运营,有利于该项业务的潜在价值显性化,为上市房企及子业务带来更多的发展机会。分拆上市后,子公司将拥有自己的融资平台支持项目发展,大幅提升自身盈利能力,同时可以促进该项业务或子公司业务向着更专业化方向发展,提升企业在细分领域的竞争力。

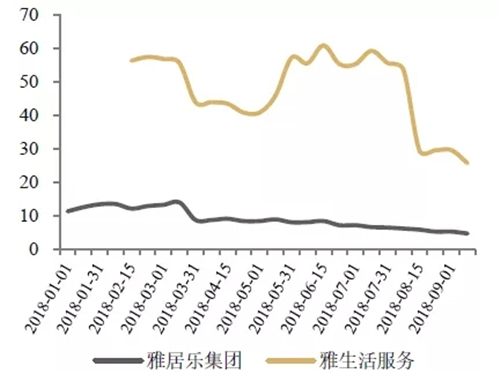

【案例:碧桂园、雅居乐等上市房企拆分物业上市获高估值】

图:碧桂园与碧桂园服务市盈率比较

图:雅居乐集团与雅生活服务市盈率比较

2018年6月19日,碧桂园服务正式在港交所主板挂牌上市,开市价格录得每股10港元,总市值突破250亿港元。对比来看,碧桂园自上市以来市盈率一直保持在6-23倍区间,而碧桂园服务市盈率波动较大,自上市以来维持在40倍以上,最高点达到67倍。2018年以来,雅居乐市盈率始终处于5-15倍区间水平,而雅生活自上市以来市盈率一直维持在25倍以上,市盈率最高时超过60倍。

截止2018年4月30日,碧桂园的合同管理总面积已经扩大到3.65亿平方米,服务范围共覆盖2500个小区。2018年上半年,雅生活服务营业额达14.06亿元,同比增长103.1%,净利润为3.36亿元,同比大幅增长173.9%,在管面积达到1.091亿平方米,同比增长52.8%,较2017年增长39.3%,行业竞争地位得以提升。

▌资产剥离

通过资产剥离进行资金回笼,可有效优化和盘活资产、套取现金、增加资产流动性,降低公司资产负债率。通过非核心资产剥离,将资金、经营重心转向新产品,有利于企业获得更好的发展。

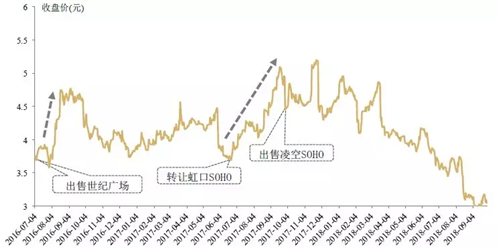

【案例:SOHO中国出售资产回笼资金,有利于新业务和公司发展】

2016年7月,SOHO中国将上海SOHO世纪广场整售给国华人寿保险股份有限公司,成交价超过32亿元人民币;2017年6月,SOHO中国通过股权转让方式将上海虹口SOHO出售给新加坡公司吉宝置业旗下的吉宝置业中国、吉宝资本旗下首峰资金管理与另一名联合投资者,售价35.73亿元,折合单价为51000元/平方米;2017年10月,又以29.54亿元出售上海凌空SOHO于基汇资本旗下一家于香港注册成立从事房地产投资及管理的公司。2016年至今,SOHO中国已完成出售3个资产项目,回笼资金达98.2亿元。

图:2017年以来SOHO股价情况

SOHO中国通过出售上海虹口SOHO项目回笼资金35.73亿元,又通过上海凌空SOHO的出售套现29.54亿元,SOHO中国表示回笼资金主要用于偿还贷款,降低负债,尤其偿还境外贷款,规避汇率风险。SOHO中国出售资产所获资金还将投入到其新产品SOHO3Q中去,运用O2O模式为流动人群提供O2O模式的办公场所,实现重资产模式向轻资产模式、向平台化的共享经济模式转变,保持企业经营的灵活性。

3、内变型

内变型的价值经营策略以改变企业内部资产结构为目标,通过引入战投、股票回购及股权激励三种方式,在改善负债结构、稳定股价的同时,提升企业内部的核心竞争力。近年来,恒大在资本市场动作不断,净利润保持增长,负债结构明显优化,在市值管理方面表现突出。

【案例:恒大引入战投改善债务结构,股票回购稳定股价应对市场波动】

图:中国恒大2009年底-2018年中经营数据增长倍数

2009年11月,恒大上市,上市首日市值621亿元人民币,直到2016年12月仍维持在600亿元左右,减少5.1%至591亿元,相较之下,总资产由631亿元跨越万亿达到13509亿。2016年底至今,恒大通过引进战投,回购股份等一系列举措进行市值管理,同时推进恒大地产回A进程,恒大的市值得以大幅提升,负债结构改善显著,在资本市场也获得更多注意,在“三低一高”策略指引下,2018年6月30日,恒大的市值达到2222.12亿元,净负债率进一步降低至127.3%。

图:中国恒大历史股价

▌引入战投

引入战略合作伙伴,是指通过合资合作或其他方式,给企业带来资金、先进技术、管理经验,提升企业核心竞争力和拓展国内外市场的能力,推动企业技术进步和产业升级。引入战略合作伙伴,可充分利用双方优势资源,共同打开业务市场,拓宽企业增长空间、提升企业盈利能力、进而实现估值上升。

2016年10月,恒大宣布,深深房将以发行A股股份或支付现金方式购买恒大地产100%股权,交易完成后,持有恒大地产100%股权的恒大集团旗下凯隆置业将成深深房控股股东。这意味着,恒大将恒大地产注入深深房,通过重组将地产业务回归A股。港股市场参与者以机构投资者为主,即使港股通开通之后,仍有50万元的开户限制,内资受到一定的限制,内房股估值水平普遍较低,在恒大宣布重组的2016年年底,其市值仅为591亿元。

图:引入战投前后恒大地产股权及负债变化

2017年1月,恒大引入首轮8家战略投资者,包括中信聚恒、广田投资、华建投资、中融投资、山东高速投资、睿燦投资、美投投资和广东唯美投资,投资额总计300亿元,战投将持有恒大地产13.16%股权;6月,第二轮引入13家战略投资者及395亿元资金,凯隆置业的股权进一步下降至73.88%;11月,第三轮6家战投携600亿元入场。

宣布重组深深房之后,通过接连引入战略投资者,恒大的资本结构、资金来源状况得以改善,在资本市场也获得了更多关注。2017年12月,三轮合计近1300亿元的战投过后,战略投资者所占恒大地产股权达到36.54%,凯隆置业股权稀释至63.46%,恒大的市值达到2965.30亿元,估值超过4200亿元,净负债率降低248个百分点至184%。

▌股票回购

股票回购是指上市公司利用现金等方式,从股票市场上购回本公司发行在外的一定数额的股票的行为。通过股票回购,上市房企向市场传递其认为自己股票被市场低估的信息,引发资本市场的积极反应。上市企业对自家股票展开“自救”,通常情况会产生较好的效果,对提高净资产收益率等财务指标、增强市场信心、提振公司股价等方面均有积极意义。而且,在股价被低估时相对处于价格低位,回购能够降低股权收购的成本。

表:2018年7月恒大股票回购情况

当股票价值被市场特别是分割的市场严重低估时,回购股票可有效显示对公司自身发展和增长潜力的信心,引发示范效应,进而提升公司估值水平、增加公司价值。2017年的三轮战投令恒大的资本结构及市值大幅改善,来到2018年,在地产板块持续受挫、股价一路下跌的情况下,恒大通过一系列回购动作,使其股价保持稳定,合计33.6亿港元回购4070万股,将市值维持在2000亿水平。当月,恒大股价涨幅为8.3%,碧桂园、融创、合景泰富等企业7月份涨跌幅均为负,恒大7月底市盈率为9.8倍,高于其它代表房企。

▌股权激励

股权激励是一种使经营者获得公司一定的股权,让其能够享受股权带来的经济效益与权利,能够以股东的身份参与企业决策、分享利润、承担风险,从而激励其勤勉尽责地为企业公司长期发展服务的激励方法,是上市公司进行市值管理的策略之一。股权激励能在一定程度上将公司高管及核心团队成员的利益和公司股东利益捆绑起来,对于改善公司组织架构、降低管理成本、提升管理的效率、增强公司凝聚力和核心竞争力都起到积极的作用。

表:中国恒大员工购股权授出情况

恒大自2009年上市以来,以授予购股权的方式对员工进行股权激励,三次共授出购股权19.87亿份,其中2017年向7994名员工派发7.4亿份期权,创下行业期权激励人员规模及期权总额最高的记录。此次派发的节点在恒大引入第三轮战投之前,恒大并未选择股价低点进行期权派发,此举向市场传达出其对未来股价水平走高的信心,在激励员工的同时,增强投资者信心,共同推进公司发展,市值上升。

结语

目前,房地产行业已经进入稳定发展期,行业集中度持续提升,重心也从土地运营向资本运营转变。领先房企凭借优势资源已经走在资本运营的前列,房企应积极把握行业发展主题,依据企业自身状况综合运用并购、增发、资产剥离等资本运营手段实现企业价值最大化。